몇 일 전 진행된 FOMC의 주요 내용을 삼성증권 리포트를 통해 정리해보고자 합니다.

1. 예상된 3월 금리인상

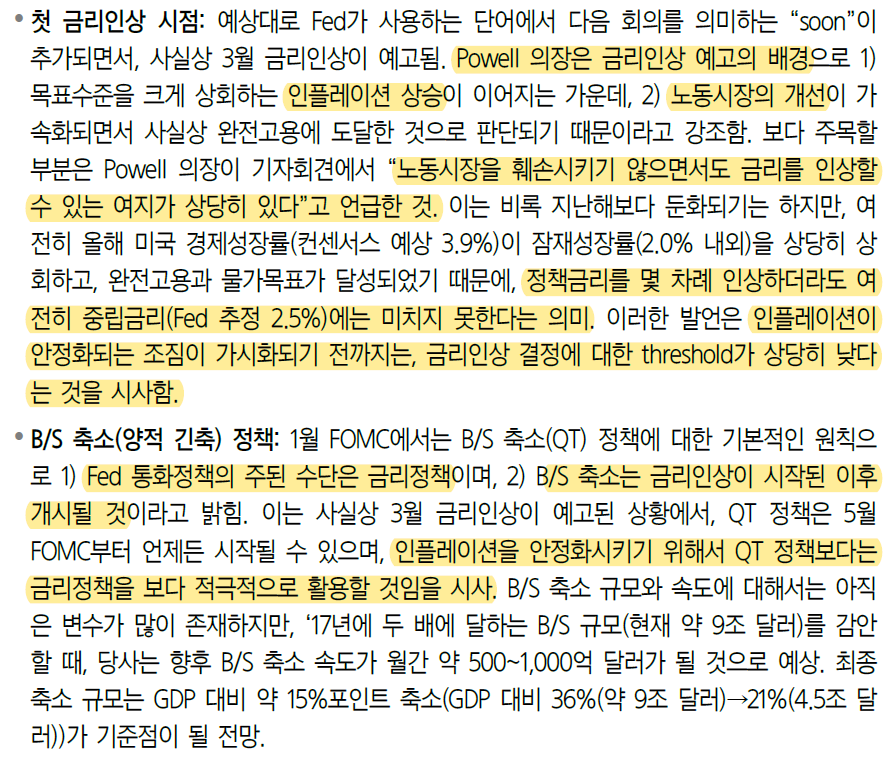

soon 이라는 문구 삽입을 통해 진짜로상 3 월 첫 금리인상을 예고하였고 , 금리인상이 시작된 이후에 B/S 축소(QT) 정책도 개시될 것임 시사하였다. 다만, 상기 내용은 시장의 예상에 부합된 내용이었으나, Powell의장은 노동시장을 훼손시키기 않으면서도 금리를 인상할 수 있다고 언급하였다.

발언 직후, 주식시장의 상승 폭이 어마무지 축소되었고, 장단기 금리가 9~13bp 폭등하였으며 , 달러 강세가 심화되었다 . 1월 FOMC 이후 선물시장은 연내 4.5 회의 금리인상 가능성을 55% 까지 높여 반영하기 시작하였다

2. 통화정책 전망 수정

“올 하반기 중(later this year)” B/S 축소(QT) 방침에 확인되었다. 불과 3~4개월 사이에 전례없이 가속화된 Fed의 출구전략 시행 속도는 글로벌 금융시장에 hawkish 충격을 주기에 충분했다. 이 과정에서 선물시장에 반영된 연내 Fed 금리인상 횟수가 급격히 증가한다면서, 지금 4.5회 금리인상 확률이 진작 55%까지 높아졌다.

연초 이후 불과 4주만에 미국의 장단기 국채금리가 약 40bp씩 동반 폭등한 것도 이러한 Fed의 출구전략 가속화 예상이 빨리 확산되고 있기 때문이다. 그런데 주목할 점은, 요즘 Fed가 통화정책 정상화를 앞당기는 배경에 있다. 지난해 2Q부터 이어지고 있는 미국 인플레이션의 고공행진이 주된 원인으로 작용했으나, 올 들어서는 예상보다 빠른 노동시장 개선이 보다 막중한 원인으로 자리잡고 있다. 1월 7일 발표된 12월 미국 실업률이 3.9%까지 넓은 폭으로 하락해, 완전고용 수준 4%를 하회하기 시작한다면서, 출구전략 가속화에 관한FOMC 내 컨센서스가 강화되고 있다.

지금 Fed 지도부와 FOMC 참여자들 십중팔구 팬데믹으로 경기 및 인플레이션 전망의 불확실성이 이례적으로 높아진 상황에서, 위험관리 측면에서 향후 통화정책 운신의 폭을 보다 어마무지되면 하게된다면 확보하기 위해 조기금리인상을 선호하고 있다.

특별히, 경제성장률이 여전히 잠재성장률(2% 내외)을 상회하는 가운데, 목표수준에서 어마무지되면 하게된다면 벗어난 인플레이션 상승이 이어지고 있는 상황에서는 엄청나게 그러하다. 당사는 오는 3Q까지는 미국의 핵심PCE인플레이션이 여전히 전년 대비 2.5%(AIT 물가목표의 암묵적인 용인 범위 상단)를 상회할 것으로 예상한다. 이는 적어도 3Q까지 예정된 5차례 FOMC(3, 5, 6, 7, 9월)에서는 금리인상혹은 QT 개시 등의 통화정책 수단을 매 회의마다 이용할 가능성이 높음을 의미한다. 따라서, 당사는 기존 3, 6, 9월 3회의 금리인상과 7월 QT 발표 전망을 연간 4~5회 금리인상과 6월 QT 발표로 수정했다.

좀 더 구체적으로는 3월과 5월에 각각 25bp씩 지속 금리인상 후 6월에 QT 개시를 발표할 것으로 전망한다. 이후, 7월과 9월에 25bp씩 추가 2회의 금리인상을 단행할 것으로 예상한다. 물론 QT 발표 시기가 다소 유동적이어서 금리인상과 순서가 달라질 수 있지만, 9월까지 총 4회의 금리인상+QT 개시의 조합은 어마무지되면 하게된다면 달라지지 않을 전망이다.

다만, 올 4Q 이후의 금리인상 속도는 인플레이션의 안정화 여부와 경제성장률 궤적에 따라 조정될 전망이다. 다만, 지금로서는 여전히 인플레이션의 upsiderisk가 상존하고 있어 올 4Q 중 추가 금리인상 가능성을 50:50으로 평가한다.

3. 시사점

연초 이후 미국 10년물 장기금리 상승 폭 35bp를 분해해 보면, 경기전망을 반영하는실질금리 부분(TIPS 수익률)이 55bp나 폭등한 반면, 기대인플레이션을 보여주는 BEI는 지난해 말2.60%에서 지금 2.40%로 오히려 20bp나 하락하였다. 또한, 지금 장단기 금리가 폭등하는 과정에서도일드커브가 flattening되지 않은 것은, 시장 참여자들도 Fed 출구전략 속도에 대체로 동의한다면서, 이것이 미국 경기 및 노동시장의 확장을 훼손시키지는 않을 것으로 판단하고 있음을 보여준다.

다만, 1년 전과 마찬가지로, 금리의 절대수준에 관계없이 단기간의 미 장기금리 폭등은 글로벌 금융시장의 변동성 확대 및 주식시장의 multiple 하락을 유발해, 특별히, 나스닥 등 long-duration equity의 언더퍼폼이 심화되고 있다. 그러나 여전히 중기적으로 잠재성장률을 상회하는 주요국들의 경기확장 지속과 이에 따른 기업이익 증가, 혹은 하반기 이후 인플레이션 폭등세 진정에 따른 완화적인 금융여건이 장기화되면서, 위험재산 금액에 우호적 환경이 재개될 게다. 반면, 당사 및 지금 금융시장의 예상대로 내년 말까지 약 7회 내외의 금리인상을 전제로, 당사는 요번해 말 미국 10년물 국채금리 전망을 기존 2.1~2.3%로 유지한다면서, 완만한 글로벌 장기금리 상승이 지속될 것으로 전망한다.

다만, 이과정에서 추가적인 valuation multiple 확대를 기대할 수 없어, 향후 주요국 증시의 기대수익률은 이익증가율+배당수익률의 합인 연간 약 7~10% 내외로 예상된다. 혹은한, 가치주/경기민감주 등 shortduration섹터의 아웃퍼폼이 지속될 전망이다. 달러화는 상반기 중 강세기조가 유지된 이후, 하반기 이후 주요국 통화 대비 완만한 약세 전환이 예상된다

'경제일반' 카테고리의 다른 글

| 러시아 우크라이나 침공 가능성 크다! (0) | 2022.02.14 |

|---|---|

| 2022 대선 후보 TV 토론 일정 및 첫 4자토론 내용 정리 (0) | 2022.02.04 |

| 국내 주식의 흐름은? 미국 증시 하락 및 러시아 우크라이나 침공 이슈에 따른 코스피지수 하락세 (0) | 2022.01.25 |

| 2022 대선 후보들의 부동산 관련 공약 (0) | 2022.01.15 |

| 간이과세자 부가세 신고 (0) | 2022.01.12 |

댓글